Facendo seguito all’articolo pubblicato sulle pagine di questo sito relativo all’indennità di esproprio per un’area edificabile, in cui si evidenzia come il termine fondamentale di cui tener conto sia dato dalla “dichiarazione di pubblica utilità”, è giusto rilevare che essa interviene quando: T.U. Espropri – Art. 12 Gli atti che comportano la dichiarazione di pubblica utilità 1. La dichiarazione di pubblica utilità si intende disposta: a) quando l’autorità espropriante approva a tale fine il progetto definitivo dell’opera pubblica o di… Continue Reading ››

Il quesito cui si intende dare risposta in questo approfondimento è il seguente: in caso di esproprio area edificabile coltivata, “conviene” (economicamente parlando) che sul fondo sia insediato un affittuario per godere di un maggiore indennizzo oppure no? Nel caso, che caratteristiche deve avere questa occupazione? Come noto, la materia degli espropri è oggi disciplinata dal “Testo Unico sugli espropri” ovvero il DPR 327/2001 il quale, all’art.37 prevede espressamente che: 1. L’indennità di espropriazione di un’area edificabile è determinata nella… Continue Reading ››

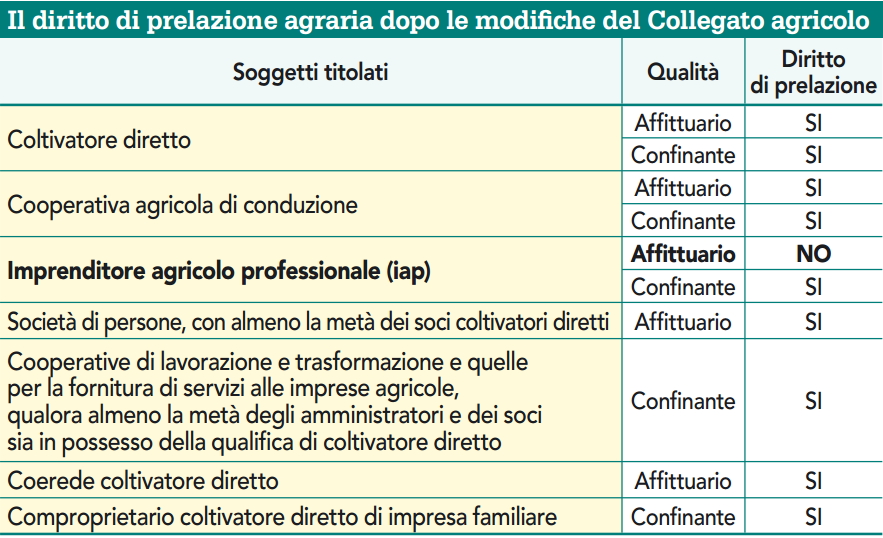

Sintesi delle disposizioni vigenti: L’art. 1, comma 3 della legge 28 luglio 2016, n.154, prevede un’importante novità per il settore agricolo, in quanto viene modificata ed integrata la legge n° 817/1971, in materia di prelazione agraria per il caso della vendita del fondo confinante. Grazie alla modifica introdotta, l’articolo 7 si arricchisce infatti del nuovo comma 2 bis, come sotto evidenziato: Art.7 . Il termine di quattro anni previsto dal primo comma dell’articolo 8 della legge 26 maggio 1965, n. 590, per l’esercizio… Continue Reading ››